El descenso de 10 puntos en el nivel de popularidad no tiene por delante potenciales logros de gestión que revierta el aplazo social. La puesta en marcha a pleno del megayacimiento hizo creer que sería algo así como una carta salvadora para la sociedad argentina, que podríamos vivir de la renta petrolera, como Arabia Saudita, y que pasaríamos a formar parte de las potencias hidrocarburíferas del mundo. La realidad es que no se concretan superinversiones ni superproducciones de gas y petróleo no convencionales, lo que no quiere decir que la explotación de la cuenca que abarca 4 provincias cordilleranas no constituya, de todo modos, un puente hacia el cambio de la matriz energética que deberá incorporar recursos renovables como sustitutos de los contaminantes, un proceso que los intereses de las grandes compañías petroleras, con YPF a la cabeza, vinieron demorando.

El director del Centro Estudios de la Productividad Coordinador de ARKLEMS+LAND Growth, Productivity and Competitiveness Project Investigador IIEP y profesor Crecimiento Económico UBA, Ariel Coremberg, pinchó el globo de que el yacimiento Vaca Muerta valga un múltiplo equivalente a 10 PBI y que, en consecuencia, los ingresos e inversiones potenciales conviertan a Argentina en una potencia hidrocarburífera como Arabia Saudita.

El valor del yacimiento, según la metodología que toma en cuenta los valores de referencia de las variables, resulta ser aproximadamente U$s 43 mil millones, es decir, apenas un 7% del PBI, el 93% s e debe al shale gas, mientras el shale oil representa el 7% restante, lo cual demuestra, en todo caso, la oportunidad que ofrece el yacimiento para la producción de gas.

En un trabajo recientemente realizado, el economista desmintió que la magnitud de los ingresos potenciales pueda constituirse en una alternativa al complejo agroindustrial, y afirmó que sólo alcanzaría a reemplazar el 50% de lo que exporta.

“Los ingresos que generaría Vaca Muerta no permitirían ´salvarse´ a la sociedad argentina en términos de solventar elevados niveles de consumo per cápita sin esfuerzo”, aclara el resumen del trabajo, en el que fue realizada una valuación de la riqueza y los ingresos potenciales de los hidrocarburos no convencionales del yacimiento, de acuerdo a la metodología habitual de evaluaciones de proyectos de inversión.

Incluyó los ingresos e inversiones técnica, geológica y económicamente factibles que pueda generar el yacimiento mediante la calibración de parámetros de costos de inversión y operativos, curva de aprendizaje, productividades iniciales y performance esperada de los pozos, precios spot y forward, regulaciones vigentes y benchmarking factibles, y los valores obtenidos para el escenario base corresponden con un valor del yacimiento (valor actual neto) positivo del 6.9% del PBI, con una elevada probabilidad de ocurrencia con escenarios extremos poco probables que aumentaría el valor actual del yacimiento hasta un máximo del 30%.

El gap está dado según si la tasa de descuento social en lugar de la WACC sea, por ejemplo 4%, con la producción esperada del caso base: 5% de gas y 1% de petróleo, de modo que el valor actual de Vaca Muerta podría alcanzar 18.7% del PBI. Y si adicionalmente a la tasa social, se supone el escenario improbable de un crecimiento de la producción esperada de gas del 9% promedio anual, el valor presente de Vaca Muerta sería del 30% del PBI.

Esta extendida conclusión no significa, puntualiza, que los ingresos potenciales de Vaca Muerta no constituyan una oportunidad de inversión, especialmente en gas, impactando sustancialmente en el mercado de hidrocarburos, que al mismo tiempo aporten a la necesaria transición de la matriz energética hacia el uso de recursos renovables y en la economía de la provincia de Neuquén.

La proyección de producción de combustible no convencional del escenario base entraña la necesidad de perforar 11.100 pozos no convencionales durante el período 2018-2037. Tomando en cuenta la proyección de costos por pozo, implicaría una inversión total de u$s 65.000 millones: 78% del total de la inversión, se debería a las necesidades de producción futura de gas.

¿Qué hacemos con Vaca Muerta?

El balance real de lo sucedido en 2017 lo brindó el titular del grupo Techint, Paolo Rocca, al abrir el panel que compartió con su par de YPF, Miguel Gutiérrez, y el jefe de Gabinete, Marcos Peña, en el auditorio del Sheraton Hotel en Buenos Aires: “Este año Vaca Muerta va a cerrar con unos US$5.000 millones de inversión. Es el 1% del PBI”, sostuvo.

La empresa Tecpetrol tuvo a su cargo el anuncio de inversión más importante de 2017: US$2300 millones en el área Fortín de Piedra.

El actual contexto para los hidrocarburos no convencionales es que tienen el viento a favor del precio diferencial hasta el 2021. Por eso, ahora vislumbran la competitividad a partir de la baja de costos.

“Tenemos que ser competitivos con un gas a US$4,5 por millón de BTU. Chile hoy se abastece a US$7,5. Creo que se puede soñar con una Argentina gasífera, que sea un articulador del resto del sector industrial. Muchas veces pienso que todavía hay mucha gente que no es consciente de todo el potencial que tenemos con Vaca Muerta”, consideró Gutiérrez. YPF perforó 590 pozos en Vaca Muerta. Abrió el camino, bajó costos y puso a la formación shale en la mira de las principales empresas del mundo.

Redoblada amenaza climática

Pero los últimos informes de la ONU advierten que 2017 fue el peor año de la historia en términos de emisiones de dióxido de carbono y que, si sigue así, la temperatura media global podría a fin de este siglo llegar a aumentar hasta 8º. En ese marco, Eduardo Trigo, consultor en el área de bioeconomía en Ministerio de Agroindustria, alerta sobre que, por más que el potencial de Vaca Muerta haya despertado eufóricas proyecciones, “llegamos tarde: los grandes jugadores del mercado de hidrocarburos ya comienzan a revisar sus visiones estratégicas y pensar en un futuro donde el ´fin del petróleo´ ocurre por problemas de demanda –sociedades en búsqueda de patrones más sostenibles – y no por agotamiento del recurso”.

Recuerda que en 2016 el fondo de la familia Rockefeller planteaba que ya no existen razones ni económicas, ni éticas, para continuar invirtiendo en desarrollo de nuevos yacimientos, y Arabia Saudita se ha comenzado a plantear un futuro donde el petróleo progresivamente deja de desempeñar el papel que hoy desempeña en su economía.

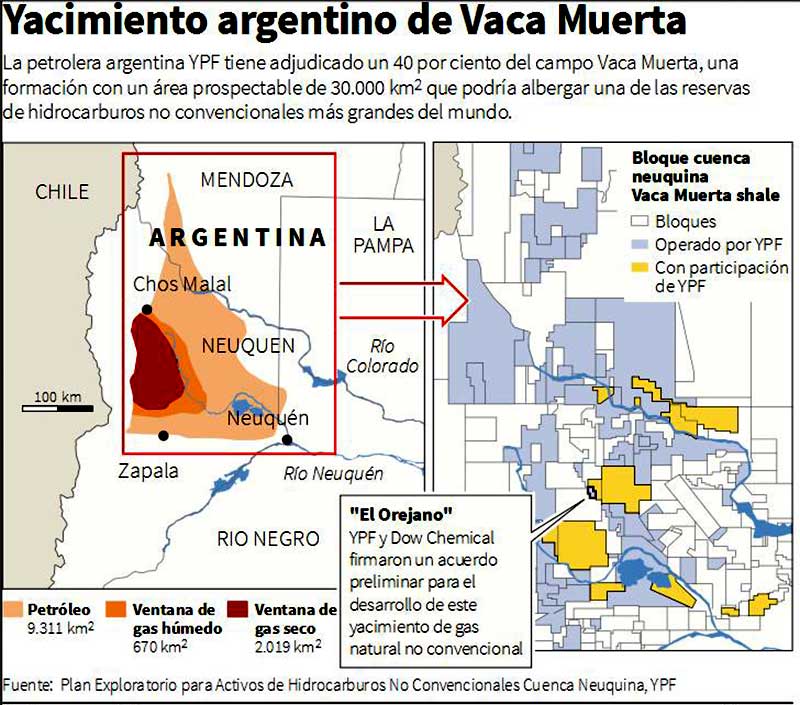

Al representar Vaca Muerta el segundo yacimiento de gas no convencional y el cuarto de petróleo de similar condición del mundo, su descubrimiento ha hecho amasar la esperanza en la sociedad de que su explotación permitiría generar ingresos de una magnitud suficiente como para solucionar las restricciones que enfrenta la economía argentina en términos de divisas y crecimiento, señala el reporte de Arklems.

De situarse los ingresos generados por el yacimiento en un potencial equivalente a no menos de 10 PBI y por encima de la performance exportadora de la soja, Argentina se convertiría en un país rico en combustibles fósiles, y su exportación permitiría sostener niveles de consumo mucho más elevados, aunque a costa de la extracción de un recurso no renovable, de no cambiar la estrategia de inversión de sus rentas.

Más aun, se afirma que Vaca Muerta podría generar desequilibrios macroeconómicos vinculados con el riesgo de la llamada “enfermedad holandesa” que afecta a naciones como consecuencia del descubrimiento de un recurso natural sufren dificultades para “administrar la bonanza” de un ingente ingreso de divisas por exportación; generando apreciación de su moneda doméstica y afectando la competitividad de su industria manufacturera, advierte el estudio dirigido por Coremberg.

Según la Energy Information Administration (EIA), Argentina poseería 802 TCF de TRR de gas natural (equivalentes a 21.659 miles de millones de m3) y 27.000 millones de barriles de petróleo (equivalente a 4.284 millones de m3), lo que representaría respectivamente 67 y 11 veces las reservas probadas actuales de hidrocarburos convencionales estimadas en 323 miles de millones de m3 de gas natural y 394 millones de m3 de petróleo a diciembre de 2011, según la Secretaría de Energía.

En caso de Argentina, la EIA utilizó un factor de recuperación del orden del 25%, si en cambio se aplicaran los coeficientes del yacimiento de Eagle Ford (yacimiento similar a Vaca Muerta) con un factor de recuperación del 6.5%, los TRR de shale gas, se reducen a 211 TCF equivalente a 18 veces las reservas probadas actuales de gas del país.

No obstante, la EIA se refiere al conjunto de los yacimientos. En efecto, según Di Sbroiavacca (2015), la cuenca neuquina representa un 72.7% del total de shale. En tanto que el resto lo contribuyen otros yacimientos: San Jorge, Austral Magallanes y Paraná Chaco.

Por lo tanto, Vaca Muerta dispondría de 142 TCF si se toma en cuenta factores de recuperación obtenidos para yacimiento homólogo de Eagle Ford. Ello representa un 18% de los valores originales estimados con factores del informe EIA (2013), representando 11 veces las reservas probadas de gas del país.

Similar ajuste permite obtener que los recursos de petróleo de Vaca Muerta representan 8 veces las reservas probadas.

Durante el auge de precios del petróleo, era común afirmar la potencialidad de Vaca Muerta era 10 veces el PBI de Argentina. Este valor se reproduce si se toma el total de los yacimientos no convencionales ajustados por el factor de recuperación de la EIA. Si se valúa el total a u$s 5 Mbtu y a U$s 50 el barril de petróleo se obtiene un valor de los yacimientos no convencionales de 9 veces el PBI, 6.5 por el gas y 2.4 por el petróleo.

Si se valuara el petróleo a 100 USD/bbl, se duplicaría por supuesto la valuación de los recursos de shale oil de todo el país a 4.3 llevando el Valor de Vaca Muerta a 11 PBI.

Este valor está sujeto a tres importantes observaciones:

-dada la composición de los TRR, la valuación está determinada por el precio del gas y no por el petróleo, dado que el gas es el 83% de los recursos no convencionales;

-los TRR de Vaca Muerta son aproximadamente el 72% de los TRR de todo el país, por lo cual el valor de Vaca Muerta representa 6,5 PBI y no 9 como se había calculado originalmente;

-si se toma factores de recuperación del yacimiento homólogo de Eagle Ford, Vaca Muerta multiplicaría el PBI por solo 3.