Uno de los artículos del mega proyecto de Reforma del Estado que comenzó a analizarse esta semana en las comisiones de la Cámara de Diputados suspende la fórmula de movilidad jubilatoria que se utiliza para fijar el incremento en los haberes y deja las actualizaciones de las pensiones previsionales en manos del Poder Ejecutivo.

El gasto previsional en Argentina estaba previsto para este año, según el Presupuesto armado por Sergio Massa y prorrogado para el 2024 por Javier Milei, en 7,6% del PBI. Pero con el ajuste, se estima que esté más cerca del 7,2%. Es la mayor partida individual del Presupuesto nacional. Pero el abultado déficit fiscal, con alta informalidad laboral – que según el INDEC llegó al 42% en el primer trimestre del 2023-, y una cada vez mayor longevidad de la población, pone en jaque la sustentabilidad del sistema.

En el país, actualmente, hay 7 millones de adultos mayores que reciben un haber jubilatorio o pensión por los aportes hechos por el cónyuge fallecido. De esa cantidad, 5.417.890 son jubilados y 1.638.617 pensionados, según los datos del Sistema Integrado Previsional Argentino (SIPA), analizados por Infobae. Los beneficiarios del sistema previsional son hoy el doble de los que había en 2001, el año de la crisis económica y social que desembocó en la salida anticipada de Fernando de la Rúa. La cifra hoy se traduce en que el 95% de las personas mayores cuenta con algún ingreso previsional, lo que convierte al país en uno de los de mayor cobertura de la región.

“La alta cobertura es un logro que convive con una gran dificultad: no se ha logrado que el reparto sea igualitario y sostenible fiscalmente”, según advirtió la directora de CIPPEC, Gala Díaz Langou. Este think tank presentó en el último coloquio de IDEA una propuesta basado en el informe “Reordenamiento del Sistema Previsional Argentino”.

Para poder jubilarse en el régimen general se le requiere a los hombres tener 65 años y a las mujeres, 60, pudiendo ellas continuar hasta los 65 si así lo desean. Además se necesitan 30 años de servicio en relación de dependencia o como autónomo. El sistema jubilatorio en Argentina funciona como un régimen de reparto, en cual las jubilaciones se pagan a partir de los aportes de los trabajadores en actividad y los de sus empleadores. A agosto pasado, según datos de la Secretaría de Seguridad Social del Ministerio de Trabajo, había 10,7 millones de trabajadores del sector público y privado aportantes al sistema. Pero lo recaudado solo cubre entre el 55% y el 60% de la masa de haberes, por lo que la ANSES requiere recursos adicionales que provienen de impuestos específicos asignados a la seguridad social, y de aportes del Tesoro nacional.

Pero ese nivel de cobertura previsional solo se explica por la sucesión de moratorias dictadas desde 2003 en adelante, que les permitió obtener una jubilación a muchas personas que no contaban con los años de aportes requeridos y que pudieron hacerlo mediante un plan de pagos.

Hoy, el 58% de los jubilados y pensionados accedió al sistema mediante algún tipo de plan de regularización o condonación de deuda previsional, es decir, no contaba con la cantidad de años de aportes suficientes. Según los datos del último Boletín Estadístico de la Seguridad Social que publica el Ministerio de Trabajo, correspondientes a septiembrepasado, los haberes liquidados sumaban 7.056.507, de los cuales 4.083.700 fueron con moratoria. Esto implica que sólo 4 de cada 10 jubilados o pensionados accedió al beneficio con los 30 años de aportes registrados, tal como exige la ley.

La necesidad de una moratoria para acceder al beneficio fue mayor en los jubilados que en los pensionados. Mientras que el 66% de los jubilados (3.588.898) cobra mediante algún plan de regularización previsional, sólo el 30% de los pensionados (494.802) recurrió a esa modalidad para acceder al beneficio por la muerte del cónyuge.

“En diciembre de 2023, el Congreso sancionó la ley 25.865 que disponía una moratoria que cubría los períodos adeudados hasta abril del 2003. Se pagaba el valor histórico con un tope del 30% de interés, y las deudas anteriores a octubre de 1993 se pagaban al valor de esa época. Era una moratoria muy barata. Por eso entraron, básicamente, las esposas de gerentes, mujeres que cumplían 60 años y no habían trabajado, o tenían sólo algunos años de aportes y que, cuando se casaron, se dedicaron a la familia. En 2004, se reflotó la moratoria por la ley 25.994, que estableció la posibilidad de cobrar la jubilación sin necesidad de cancelar la moratoria. Eso se tradujo en la posibilidad de pagar la primera de 60 cuotas de la moratoria, y el resto lo iban descontando de la jubilación”, explicó Adrián Tróccoli, abogado especializado en temas previsionales, en diálogo con Infobae. “Le siguieron distintas moratorias similares, con el alta como trabajador autónomo en el sistema y, luego, el descuento de la cuota de la moratoria directamente del haber. Mauricio Macri prorrogó en 2016 la moratoria existente en ese momento, que es la que se venció en 2022″, agregó.

Los datos oficiales relevados por este medio muestran que, entre 2001 y 2005, el número de beneficios previsionales totales mostró un ligero descenso (pasaron de 3.311.686 a 3.165.336). Pero a partir de 2006, comenzó a crecer ininterrumpidamente, con un primer pico en 2007, como efecto de las moratorias aprobada en el gobierno de Néstor Kirchner.

El Congreso aprobó el año pasado una nueva moratoria previsional (ley 27.705) por la cual, una vez que reciben sus haberes las personas que no cumplían con los aportes obligatorios, se les descuente el 29% en concepto del pago de la deuda en hasta 120 cuotas. De acuerdo con estimaciones del gobierno de Alberto Fernández, el nuevo plan permitiría incorporar al sistema a 800.000 personas que estaban en edad para jubilarse, pero no contaban con los aportes suficientes. “Esta nueva ley permite comprar una unidad de pago previsional que equivale a un mes de aporte para entrar al sistema jubilatorio, aunque luego se cobra el haber mínimo”, amplió Tróccoli.

Según el informe de CIPPEC, escrito por Manuel Mera, el problema de sostenibilidad “no está sólo asociado a la alta cobertura y la adecuación de los haberes en un contexto de envejecimiento, sino que también se vincula con problemas de diseño que lo encarecen en forma significativa. La multiplicidad de regímenes de acceso, aportes y beneficios premia (y subsidia) a ciertas personas trabajadoras por sobre otras, y esto genera efectos distributivos no deseados”. El paper, escrito por Manuel Mera, director de Protección Social de esa ONG, advierte que uno de los principales problemas del sistema previsional radica en que la mayoría de los trabajadores y trabajadoras no alcanza el mínimo de 30 años de aportes para acceder a una jubilación, “en gran parte debido a los altos niveles de informalidad enquistados en el mercado laboral argentino”.

Si bien las moratorias tuvieron un impacto positivo en términos de cobertura, el trabajo señala que “la proporción de personas mayores de 65 años cubiertas por algún sistema previsional pasó de un 70% a más de un 90% entre 2006 y 2012″, pero “se trató de una solución temporaria que, como tal, no resolvió el problema de fondo” y generó “un subsistema de beneficios frecuentemente denominado como semicontributivo”. Como consecuencia, periódicamente, se requiere una nueva moratoria para incluir a las personas que no alcanzan los aportes requeridos, y eso explica la enorme cantidad de jubilados que cobran el haber mínimo, aproximadamente 3,5 millones, la mitad del universo de los beneficiarios.

Más jubiladas mujeres

Por cómo está diseñado el sistema previsional y las desigualdades heredadas del mundo del trabajo, esta problemática afecta mucho más a las mujeres. “Cada año, aproximadamente más de 150.000 mujeres cumplen 60 años y no cuentan con los 30 años de aportes requeridos”, según señala Mera en el paper de CIPPEC.

En efecto, de los datos de la Anses surge que el 69% de los pasivos que reciben un haber son mujeres (4,7 millones). Esta relación es aún más marcada entre las pensionadas que conforman el 84% del total (1.330.400), mientras que entre el total de los jubilados, las mujeres representan el 64% (3.401.989).Este fenómeno tiene una primera explicación en dos causas directas, analizó Tróccoli: “Hasta el día de hoy, la expectativa de vida de las mujeres es dos años más alta que la de los varones y se jubilan cinco años antes. Entonces, la mujer tiene siete años más como jubilada que un varón”.

En este universo se destacan las mujeres que se dedicaron al cuidado de la casa y los hijos, y no ingresaron al mercado laboral formal, y las trabajadoras domésticas que no tuvieron una remuneración en blanco por su trabajo.

“Las mujeres que trabajan en el mercado formal o tienen una carrera, tienden a estirar la edad de jubilación. No así las docentes, porque estar al frente del grado es casi insalubre, y se jubilan por el régimen docente a los 57 años. Que haya tantas mujeres jubiladas antes de los 65 indica que, en realidad, no hay trabajo para ellas. A lo que se suma la problemática del trabajo en negro y precario”, analizó el tiutlar del estudio jurídico Tróccoli.

Si se considera a ambos sexos, del total de jubilados y pensionados, el 39% tiene entre 70 y 79 años de edad; el 31%, entre 60 y 69 años; y el 21% entre 80 y 89. Solo el 5 % tiene 90 años o más. El rango que va de los 50 a 59 años representa el 3%, mientras que los menores a 50 años apenas el 1,37% del total.

A la cobertura previsional, se sumó en 2016 durante la gestión de Macri la Pensión Universal para Adultos Mayores (PUAM), que equivale a un 80% del haber jubilatorio mínimo. El objetivo es garantizarle un piso de ingresos a la población mayor de 65 años que no cobra jubilación ni accedió a las moratorias, con un beneficio no contributivo, que no se puede acumular con ningún otro beneficio y no genera derecho a pensión en caso de fallecimiento.

A futuro

En el documento que elaboró CIPPEC para mejorar el sistema previsional, se propone revisar los regímenes de excepción – “actualmente existen 177 regímenes diferenciales, especiales, provinciales, profesionales o no contributivos”- , y “fortalecer el régimen general de reparto, mejorando su acceso, sus componentes y su fórmula de actualización”. En ese sentido, Díaz Langou precisó ante IDEA que “la primera acción urgente es eliminar el requisito de los 30 años de aportes”. Además, sugirió repensar el cálculo de haberes para lo cual, propuso “reordenar el sistema a partir de sólo dos componentes: uno fijo y universal, y otro variable que dependa de los años de aportes y del sueldo promedio histórico”.

No obstante, la directora ejecutiva de CIPPEC advirtió que esto requiere resolver que los haberes se mantengan actualizados y se proteja el poder adquisitivo de los jubilados. “Desde 2017, el haber mínimo perdió 13% de su valor real y cayó la inversión previsional. Esto se repitió muchas veces en la historia de nuestro país porque el gasto previsional en Argentina es procíclico: aumenta cuando la economía crece y cae cuando la economía se contrae. Exactamente al revés de cómo debería ser si creemos que la jubilación tiene que servir para amortiguar las crisis”. Y en ese sentido, sostuvo que habría que revisar la fórmula de movilidad previsional, “contemplando ajustes que la vuelvan contra cíclica a los vaivenes económicos y protejan el poder de compra de los jubilados y las jubiladas”.

Los aumentos de las jubilaciones actualmente se realizan de forma trimestral a partir de una fórmula de movilidad que se modificó en 2017, durante el gobierno de Macri, y pasó a un cálculo que ataba los aumentos de haberes a la inflación y la suba de los salarios. Fernández la suspendió, y en 2020 aplicó subas por decreto. En 2021, comenzó a aplicarse una nueva fórmula sancionada en el Congreso que contempla la evolución de los salarios y la recaudación de la ANSES destinada a la seguridad social, pero no la inflación. Para Tróccoli, “con el último cambio de ley de movilidad, luego de la suspensión dispuesta por Alberto Fernández y el cambio de 2017, a los jubilados le quitaron el 50% de su valor jubilatorio”.

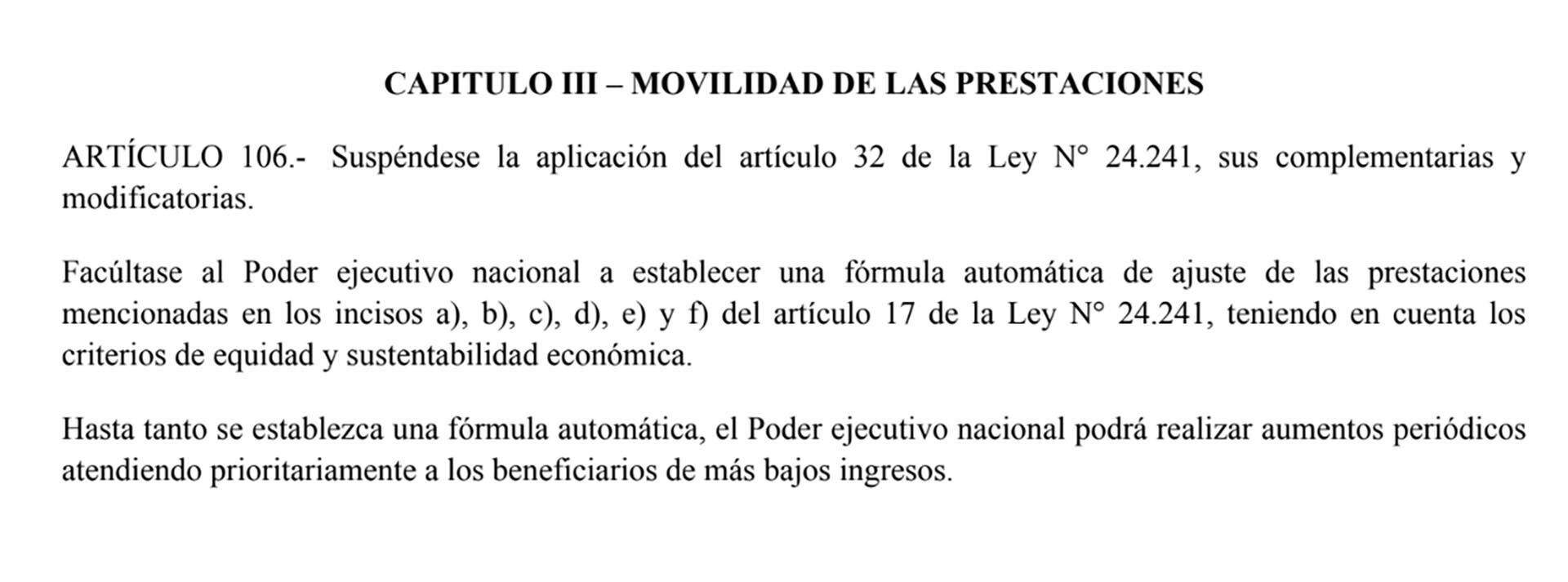

De aprobarse en el Congreso el artículo 106 de la “ley ómnibus” que impulsa Milei, se suspendería la actual fórmula de movilidad y los aumentos pasarían a estar fijados por el Poder Ejecutivo, que podría disponer subas periódicas por decreto “atendiendo con prioridad a beneficiarios de más bajos ingresos”, sin ninguna especificación sobre el cálculo o índice a aplicar, ni el universo de jubilados alcanzados.

Capítulo referido a la movilidad jubilatoria que busca aprobar Javier Milei en el Congreso

Capítulo referido a la movilidad jubilatoria que busca aprobar Javier Milei en el Congreso

Es uno de los puntos del proyecto que genera mayor resistencia en los aliados de Milei en el Congreso, como el PRO y la UCR. Si bien estarían dispuestos a acompañar la suspensión de la fórmula de movilidad actual y facultar al Poder Ejecutivo a definir aumentos por decreto, como propone el proyecto, quieren agregar una cláusula que garantice que las jubilaciones le van a ganar a la inflación. Pero cerca del Presidente están reticentes en este punto, bajo el argumento de que el manejo del gasto previsional es clave para el control del déficit y para anclar las expectativas de inflación.

“A pesar de las reiteradas menciones del Ejecutivo sobre la necesidad de suspender la fórmula de actualización para mejorar los haberes de los jubilados, el MECON publicó un cuadro donde casi el 10% de la reducción del déficit fiscal correspondía a un ajuste de 0,4% en los haberes jubilatorios. Resulta entonces difícil imaginar una mejora de las jubilaciones suspendiendo la norma de actualización y preanunciando una reducción en el rubro previsional”, advirtió Hernán Letcher, director del Centro de Economía Política (CEPA) a Infobae.