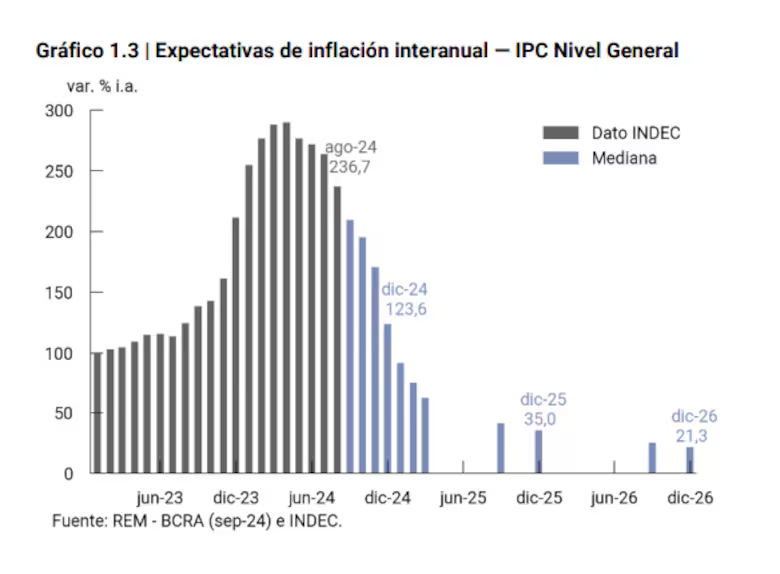

Los analistas económicos lucen convencidos de que la inflación ya logró quebrar el piso del 4%, ritmo al que venía corriendo en los últimos meses hasta agosto, pero a la vez esperan que se mantenga navegando entre el 3,3 y el 3,6% mensual a nivel general (o del 3,1% al 3,4% en su versión núcleo) hasta fin de año, es decir, por encima del nivel del 2,5% con que se ilusiona el Gobierno como meta para comenzar a pensar en una apertura del cepo.

De hecho, incluso proyectan que se mantendría en niveles semejantes durante enero y febrero del año que viene, tocando un mínimo del 3% mensual recién en marzo.

El dato surge del último Relevamiento de Expectativas de Mercado (REM), la encuesta que mes a mes realiza el Banco Central (BCRA) para auscultar las perspectivas con que se maneja y explica por qué los analistas debieron recalcular esta vez al alza el nivel proyectado de IPC para el presente año del 122,8 al 123,6%, según lo publicado hoy.

La encuesta, que se desarrolló entre los días 26 y 30 de septiembre (antes de que Economía difunda una importante baja a algunos aranceles de importación), contempla pronósticos de 42 participantes -28 consultoras y centros de investigación locales e internacionales y 14 entidades financieras locales- y muestra que el mercado espera que la inflación haya cerrado septiembre entre 3,5 y 3,6% (según la mediana general o la del TOP10 -los 10 encuestados considerados más fiables-). Por otra parte, la expectativa es que caiga levemente a entre 3,3 y 3,4% durante el mes en curso (aunque arrancó por debajo de ese nivel según las primeras mediciones privadas), se mantenga entre 3,3 y 3,6% durante noviembre y repita esos números en diciembre.

A su vez el nivel proyectado de actualización que tendrán los precios a nivel general sería del 40,9% en los próximos 12 meses, mientras que el considerado punta a punta durante 2025 sería del 35%, según publicó La Nación.

El pronóstico toma en cuenta una estabilidad cambiaria que se mantendría. De hecho esperan que el dólar mayorista cierre este mes en $981,6, lo que implicaría una suba mensual promedio de 2,1%) y culmine el año a $1021,5, con lo que la devaluación del peso implícita se ubicó en 59,1% para todo el año y resulta aún 0,6% menor a la que esperaban en la encuesta previa).

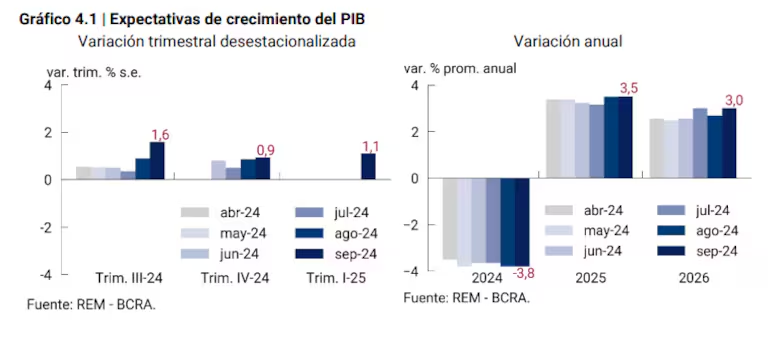

La recuperación de la actividad que imaginan habría sido de entre 1,1 y 1,6% en el tercer trimestre del año que acaba de terminar y esperan que pierda algo de fuerza durante el trimestre en curso, cuando se ubicaría entre un 0,6 y 0,9%. Producto de esto, la economía cerraría el año con una caída del 3,8 al 3,9% que no lograría siquiera recuperar el año próximo, ya que calculan un rebote del 3,5%.

A su vez la tasa de desocupación abierta la estiman en el 7,8% de la Población Económicamente Activa (PEA) para el tercer trimestre (-0,1% por debajo del pronóstico previo) pero crecería hasta el 8% durante el último trimestre de 2024.

El tablero que los analistas imaginan contempla una leve suba en las tasas de interés (ahora proyectan la Badlar privada en 39,7% promedio para este mes, aunque caería a entre 39 y 39,5% en diciembre e incluye una proyección del superávit fiscal primario del Sector Público Nacional no Financiero de $8,69 billones para este año ($861.000 millones superior al REM previo).

También considera que la balanza comercial cerraría el año con un superávit de US$18.959 millones a partir de calcular exportaciones (FOB) por US$77.610 millones (US$247 millones menos que en la encuesta anterior) e importaciones (CIF) por US$58.651millones (US$512 millones menos que en el relevamiento previo).