En el marco de la discusión por el elevado gasto público, la persistencia del déficit fiscal y la alta emisión monetaria, aparece en escena otro gran eje de debate, que demanda atención urgente: la alta presión tributaria. Durantes las campañas presidenciales surgieron propuestas de todo tipo, pero todos los candidatos coincidieron en que se deben bajar los impuestos a las pymes para allanar el camino a la creación de nuevas empresas y la generación de más puestos de trabajo.

Finalmente será Javier Milei quien estará al frente de la próxima gestión, pero no todas las decisiones pasarán por él. La reforma tributaria de fondo deberá tratarse en el Congreso y cada gobernador e intendente tendrá que tomar sus propias decisiones en relación a los tributos de caracter provincial y municipal.

Lo concreto, es que en la actualidad las pequeñas y medianas empresas pagan un promedio de 33 impuestos y deben enfrentar regímenes especiales de retenciones y percepciones para diferentes actividades. Así lo afirma un estudio del Instituto Argentino de Análisis Fiscal (Iaraf) realizado en base a la situación actual, antes del cambio de gobierno.

Claro está, que no se trata de una situación nueva. Desde hace muchos años las empresas reclaman por la gran cantidad de impuestos que deben enfrentar. Sin ir más lejos, en 2020 la Oficina de Presupuesto del Congreso hizo un relevamiento que dejó a la vista un sistema tributario de mucha complejidad.

Qué impuestos se pagan

En su informe, el Iaraf no contabiliza la carga tributaria que los tributos representan sobre las facturación de las empresas, pero contabiliza la cantidad que recae sobre las pymes.

:quality(85)/cloudfront-us-east-1.images.arcpublishing.com/infobae/2RMWACZHUBA2LOC4QFLRAXGYKI.jpg%20420w) AFIP se encarga de la recaudación de algunos de los impuestos más relevantes, como el IVA y los derechos de exportación. (Foto: AFIP)

AFIP se encarga de la recaudación de algunos de los impuestos más relevantes, como el IVA y los derechos de exportación. (Foto: AFIP)

La empresa tomada como modelo para la realuización del estudio cuenta con un establecimiento propio y una flota de por lo menos un vehículo. “La misma cuenta con varios productos electrónicos para realizar sus actividades y renueva por lo menos uno de ellos una vez al año. Además, para su proceso productivo utiliza insumos importados y logra exportar una cierta cantidad de su producción”, explicaron desde el organismo.

Asimismo, aclararon que, como en el Vademécum tributario existen muchos tributos que gravan actividades específicas y otros casos donde solo una unidad gubernamental ejerce el gravamen identificado, optaron por dejar de lado estos tributos y seleccionar solamente aquéllos que resulten los más representativos de un caso promedio del interior del país.

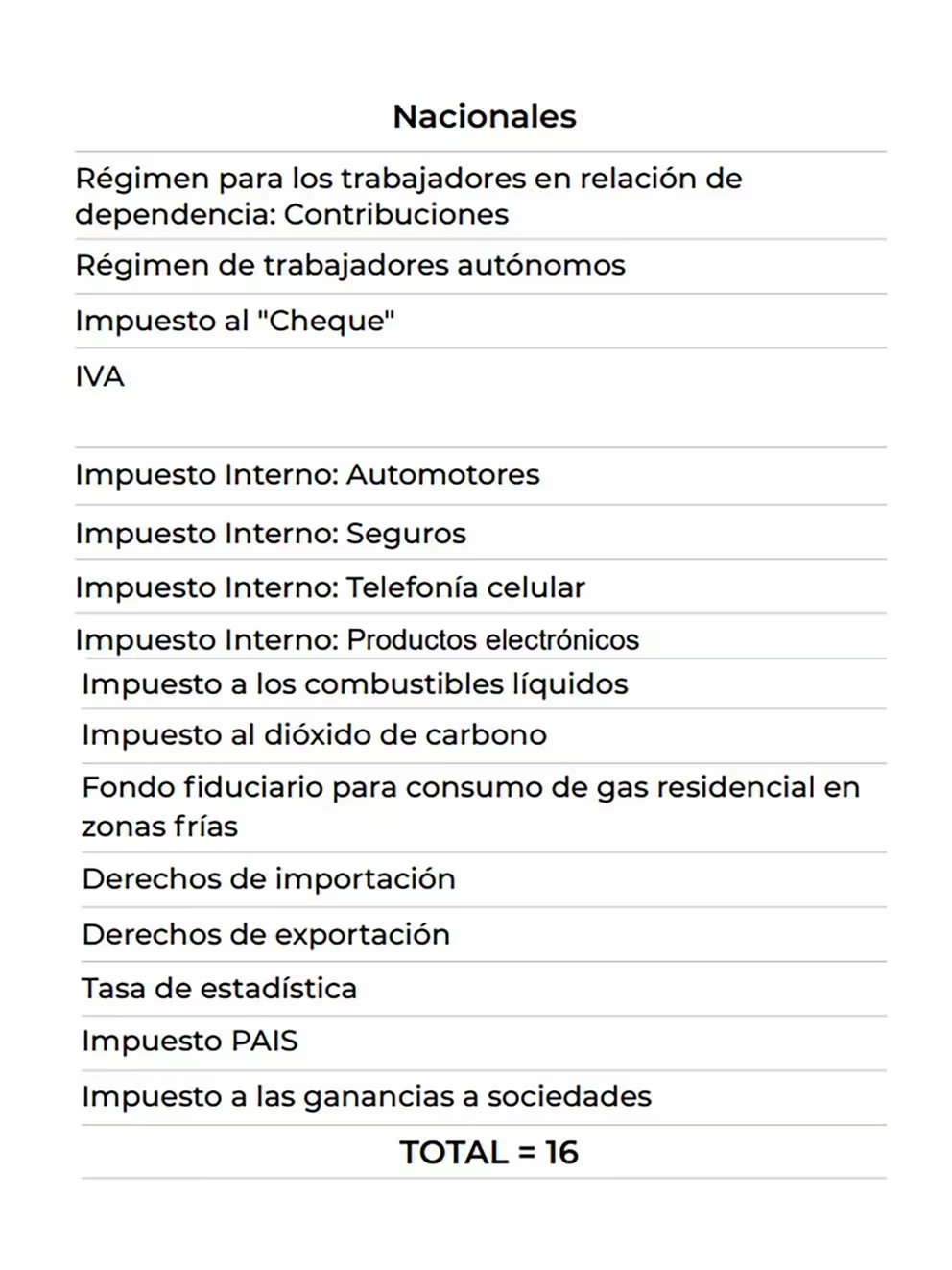

Ahora bien, en concreto, en el Vademécum tributario que recae sobre las pymes se pueden encontrar 16 impuestos que son de carácter nacional. Entre ellos se destacan por ejemplo el régimen para los trabajadores en relación de dependencia (contribuciones), el IVA, el impuesto al cheque, el impuesto PAIS y las cargas tributarias que recaen sobre exportaciones e importaciones, entre otros.

En lo que respecta a los tributos de incumbencia provincial, las pymes deben pagar en general Ingresos Brutos, la tasa de financiación del ente regulador (depende de cuál sea la actividad), un fondo para el desarrollo de la energía provincial y un fondo para servicios públicos.

A eso se suman los patrimoniales (automotor e inmobiliario) y el impuesto a los sellos. Completan la lista la tasa por servicios administrativos y los contemplados dentro del rubro “otros.

En el plano municipal las cargas tributarias son muy diversas, dependiendo de cada jurisdicción, pero hay 8 impuestos que resumen la situación general. De acuerdo al estudio del Iaraf, la mayoría de las pymes paga derechos de publicidad y propaganda, Tasa por Inspección de Seguridad e Higiene (TISH), alumbrado público y la contribución para el financiamiento integral de la infraestructura sanitaria.

También recaen sobre las pequeñas y medianas empresas la tasa de ocupación de espacios públicos, la tasa de inspección mecánica y suministros de energía, el impuesto inmobiliario y el automotor.

Todos estas obligaciones tributarias suman un total de 33 impuestos. El número por supuesto puede variar dependiendo la ubicación geográfica de la compañía y la actividad que realiza, pero se trata de un valor representativo de la situación general de las pymes.

Los regímenes especiales

Aunque la lista de impuestos es larga, las obligaciones de las pymes no quedan ahí. Hay muchas otras cargas que deben enfrentar. En el ámbito nacional aparecen por ejemplo el régimen general de percepción de IVA, el régimen de percepción de Ganancias y Bienes Personales por operaciones alcanzadas por impuesto PAIS y el régimen de retención de Ganancias, entre otros.

En lo que respecta a las provincias, figuran en el Vademécum el régimen general de retención de Ingresos Brutos, el régimen de retención liquidación y rendiciones por compra con tarjeta de crédito y los regímenes de recaudaciones bancarias.

También hay obligaciones nacionales de retenciones y percepciones sobre las Pymes hacia terceros. Es el caso de la percepción por operaciones con sujetos no categorizados en IVA y las retenciones de Ganancias a proveedores. También se pueden mencionar las retenciones de ganancias e IVA a monotributistas, en el caso que superen los montos anuales de operaciones permitidas, y el régimen de retención impuesto a las Ganancias por transferencia de inmuebles, cuotas o participaciones societarias.

Entre todos suman otras 24 obligaciones tributarias. Algunas se enfrentan mensualmente, otras de forma trimestral y algunas por período anual, pero todas demandan un costo para las pequeñas y medianas empresas argentinas.

“Del estudio surge que el entramado tributario de una Pyme tiene un alto grado de complejidad y una elevada cantidad de imposiciones tributarias”, analizaron desde el Iaraf.