El periodista Guillermo Kohan lo expresó semanas atrás: «el Gobierno estudia cómo hacer para cancelar en forma total o parcial la posibilidad de que las empresas apliquen el ajuste por inflación para el cálculo del Impuesto a las Ganancias que tocará pagar en 2019, en función de los resultados de los balances de este año».

La Federación Argentina de Consejos Profesionales de Ciencias Económicas (Facpce) estableció que debe iniciarse la aplicación del ajuste por inflación de los balances para los períodos contables que finalicen a partir del 01/07/2018, con plazo hasta septiembre para adecuar sistemas si hace falta.

Aquí un fragmento de un informe específico de la consultora Ficonomics:

La Ley 27.430, conocida como “Ley de Reforma Tributaria”, reintrodujo en Argentina el Ajuste por Inflación (API) en los balances de sociedades, aunque con severas limitaciones.

Probablemente, en su momento se consideró que las restricciones eran suficientes como para evitar en la práctica el mecanismo, con el rédito político de haber “autorizado” algo largamente reclamado por las empresas.

- Sin embargo, la devaluación y posterior recrudecimiento de la inflación cambió notoriamente el panorama en este aspecto, allanando las restricciones y planteando un nuevo dilema para todo el arco político: ¿Cómo evitar con elegancia la fuerte caída de recaudación que traería la aplicación de la norma?

- El efecto sobre la recaudación podría ser muy significativo, incluso tal vez superando los 100.000 millones de ingresos que se dejarían de percibir. Tal situación sería totalmente incompatible con el objetivo de reducir el déficit.

- El Poder Ejecutivo, a pesar de su enorme torpeza o su ya recurrente exceso de confianza a la hora de plantear esta posibilidad en 2017, cuenta ahora con aliadas muy valiosas: las provincias en su totalidad necesitan suspender este ajuste, ya que el Impuesto a las Ganancias se coparticipa y representa un ingreso elemental para todas ellas.

- Es por ello que se descarta que la norma será modificada, demostrando una vez más dos principios recurrentes de la economía y la política argentina:

> Lo urgente tapa lo necesario, y

> El discurso de reglas estables y claras es un conjunto de frases marketineras que sólo se aplican mientras dichas reglas no afectan el bolsillo del recaudado (o declamador)

- El artículo 65 de la Reforma Tributaria dice textualmente: “(…) El procedimiento dispuesto en el presente artículo resultará aplicable en el ejercicio fiscal en el cual se verifique un porcentaje de variación del índice de precios a que se refiere el segundo párrafo del artículo 89, acumulado en los treinta y seis (36) meses anteriores al cierre del ejercicio que se liquida, superior al ciento por ciento (100%).Las disposiciones del párrafo precedente tendrán vigencia para los ejercicios que se inicien a partir del 1° de enero de 2018. Respecto del primer y segundo ejercicio a partir de su vigencia, ese procedimiento será aplicable en caso que la variación acumulada de ese índice de precios, calculada desde el inicio del primero de ellos y hasta el cierre de cada ejercicio, supere un tercio (1/3) o dos tercios (2/3), respectivamente, el porcentaje indicado en el párrafo anterior.”

- Sobre este artículo caben 2 aclaraciones relevantes:

> El índice al que hace referencia el primer párrafo es el IPIM. A Julio este índice acumula 36,5%, es decir que ya se cumple con el criterio para ajustar por inflación para 2018(+33,3% acumulado). Pero,además, y a menos que el IPIM baje dramáticamente, se sientan las bases para que se cumpla el mismo criterio en el 2019 (+66,7% acumulado vs Enero 2018)

> La aclaración del segundo párrafo es muy relevante, ya que se especifica que no podránhacerse ajustes sobre balances que inicien antes del 1 de Enero del 2018 y, por ende, que terminen antes del 31 de Diciembre de 2018.

- El Ajuste por inflación lo que hace es reexpresar los activos y pasivos No Monetarios de una sociedad en sus valores actualizados. Los activos monetarios, en cambio, no se re expresan.

> Rubros Monetarios: un activo o pasivo monetario es dinero y/o activos / pasivos por los que se espera recibir una cantidad fija o determinable de dinero, básicamente caja, bancos, créditos ydeudas.

> Rubros No Monetarios: rubros que, en caso de poderse ajustar por inflación, no generan resultado por exposición a la inflación debido a que se reexpresan en función al aumento, básicamente los bienes de cambio, bienes de uso y todo el patrimonio neto. Al no poder realizar ajustes por inflación en los balances, estas cuentas son las que distorsionan el resultado de una compañía.

- Por lo tanto, la aplicación del API impactaría directamente en el impuesto que se recaud e, a través fundamentalmente de los siguientes efectos:

> Al ajustar el valor de los bienes de uso, las amortizaciones contables serían mayores.

> Para compañías que vendan mercadería y no servicios, el valor de la misma podría incrementarse al momento de venderla, lo que reduciría el margen bruto y por ende el resultado imponible.

> Al vender bienes de uso en ejercicios futuros, su precio base para determinar el impuesto será mayor, y por ende el impuesto efectivamente pagado sería menor. No afectaría en 2019 pero sí más adelante.

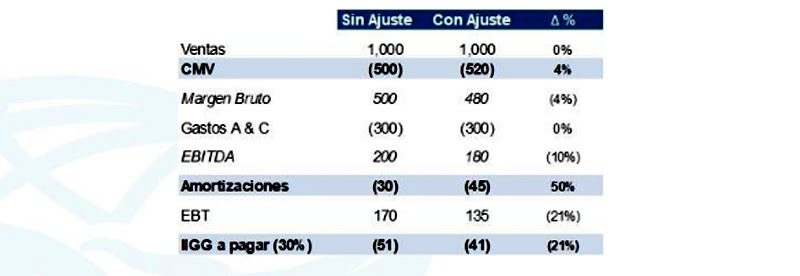

- Debajo puede observarse un cuadro con un efecto simple de cómo el API puede modificar el impuesto que efectivamente se termine pagando:

- Como se indicó al inicio, el API depende del tipo de balance de cada compañía, por lo que para este ejercicio se hicieron muchas generalizaciones que podrían no ser correctas. Cambiar cualquiera de ellas cambiaría significativamente el resultado calculado.Entre las más relevantes se destacan:

> Se asumió un IPIM del 50% para el 2018.

> El ajuste de CMV se estimó en 4%, asumiendo que para aquellas empresas que vendan mercadería puede ser mayor pero a su vez considerando que muchas empresas proveen servicios, por lo que su costo no se vería modificado en principio por el API.

> Se estimó que las amortizaciones se incrementarían en la misma proporción que el IPIM, pasando del 3% al 4,5% de las ventas.

Con estas aclaraciones, la empresa promedio que hemos creado pagar a un 22% menos de Impuesto a las Ganancias si pudiera ajustar su balance por inflación. Tal porcentaje es relevante para posteriormente calcular el efecto conjunto sobre la recaudación del impuesto.